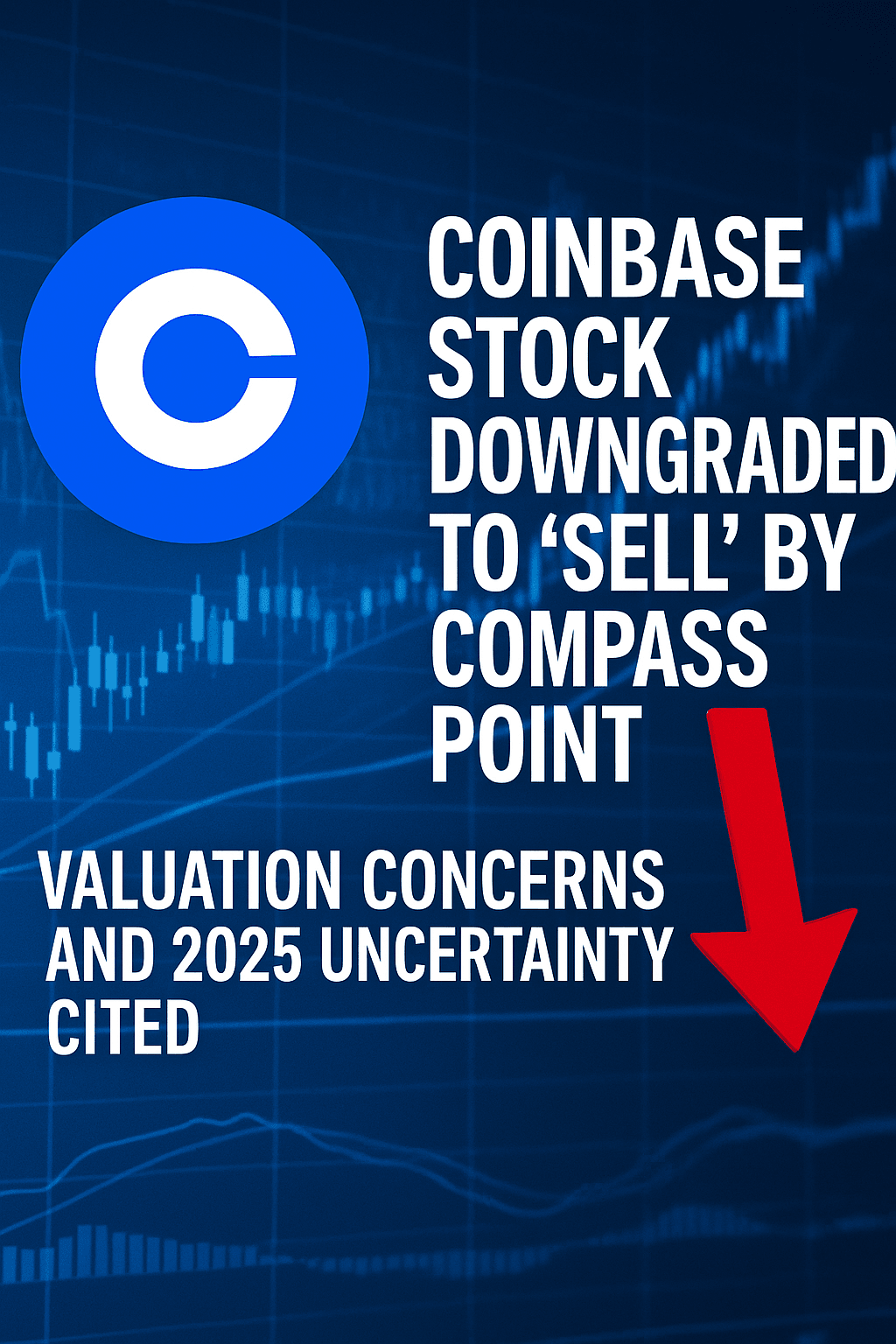

2025年8月5日、米大手証券会社Compass Pointは、米仮想通貨取引所Coinbase(ティッカー:COIN)の投資評価を「中立」から「売り(Sell)」に引き下げ、年末の目標株価も330ドルから248ドルに下方修正したと発表しました。

以下に、記事「Coinbase Crypto Momentum Stalls, Valuation Stretches: Cut to Sell at Compass Point」の日本語まとめ記事を作成しました。

Coinbase株、Compass Pointが「売り」へ格下げ──バリュエーション過大と2025年の不透明感が背景

✅ 主なポイントまとめ

- 格下げ理由:

- 小口投資家の関心低下

- サブスクリプション収益の失速

- ステーブルコインやDeFi市場での競争激化

- 仮想通貨規制改革への懐疑的見方

- 株価動向:

- COIN株は前週の決算後に18%急落

- その後わずかに回復し316ドル付近で取引中

📉 財務パフォーマンスと懸念点

- 第2四半期の決算: 期待を下回る内容で、特に「Coinbase One」などのテック関連手数料収入が急減。

- 第3四半期の予測: 市場予想を5%下回る水準でスタート。

- サブスクリプション&サービス収益: Q2ではウォール街予想比で8%下回る結果。

Compass Pointは「Coinbaseの主要収益源である“その他S&S収益”が期待を大きく裏切った」と指摘しています。

📊 仮想通貨市場のトレンドとCOINの位置づけ

- ビットコイン(BTC)やイーサリアム(ETH)の価格が伸び悩み、小口投資家の参加率も減少傾向。

- Coinbaseに加え、MicroStrategy(MSTR)などの「TreasuryCo(暗号資産を保有する上場企業)」銘柄全般への関心も低下。

- 7月の仮想通貨価格上昇はレバレッジ取引による一時的なものとの見方もあり、市場全体の安定性に不安が残る。

💰 過熱するバリュエーションへの懸念

- Coinbase株は5〜7月にかけて56%上昇したが、Compass Pointはこの急騰に対して慎重な姿勢。

- 「2025年第3四半期のEBITDA予測ベースで44倍」という高水準は正当化できない」と警告。

- ETFとの競争、DeFiの台頭、小口投資の減退などが圧力となり、今後バリュエーションが“圧縮”される可能性が高いと分析。

⚖️ 規制改革への不透明感

- 仮想通貨市場の構造改革の鍵とされる「CLARITY法案」の今年中の成立は難しいとの見方。

- Compass Pointは「2026年初頭の法整備進展が現実的」と予測。

また、Coinbaseが示唆している株式取引サービスの導入についても、「競合のRobinhoodに比べて優位性がない」として懐疑的です。

🔍 まとめ

Coinbaseは依然として仮想通貨業界の中核企業ではあるものの、規制の不透明さ、収益源の鈍化、そして過熱した株価評価が投資家のリスク要因として浮上しています。

Compass Pointのレポートは、「現時点では売却が妥当」との警告を投資家に投げかけており、今後の業績と市場環境の変化に注視が必要です。