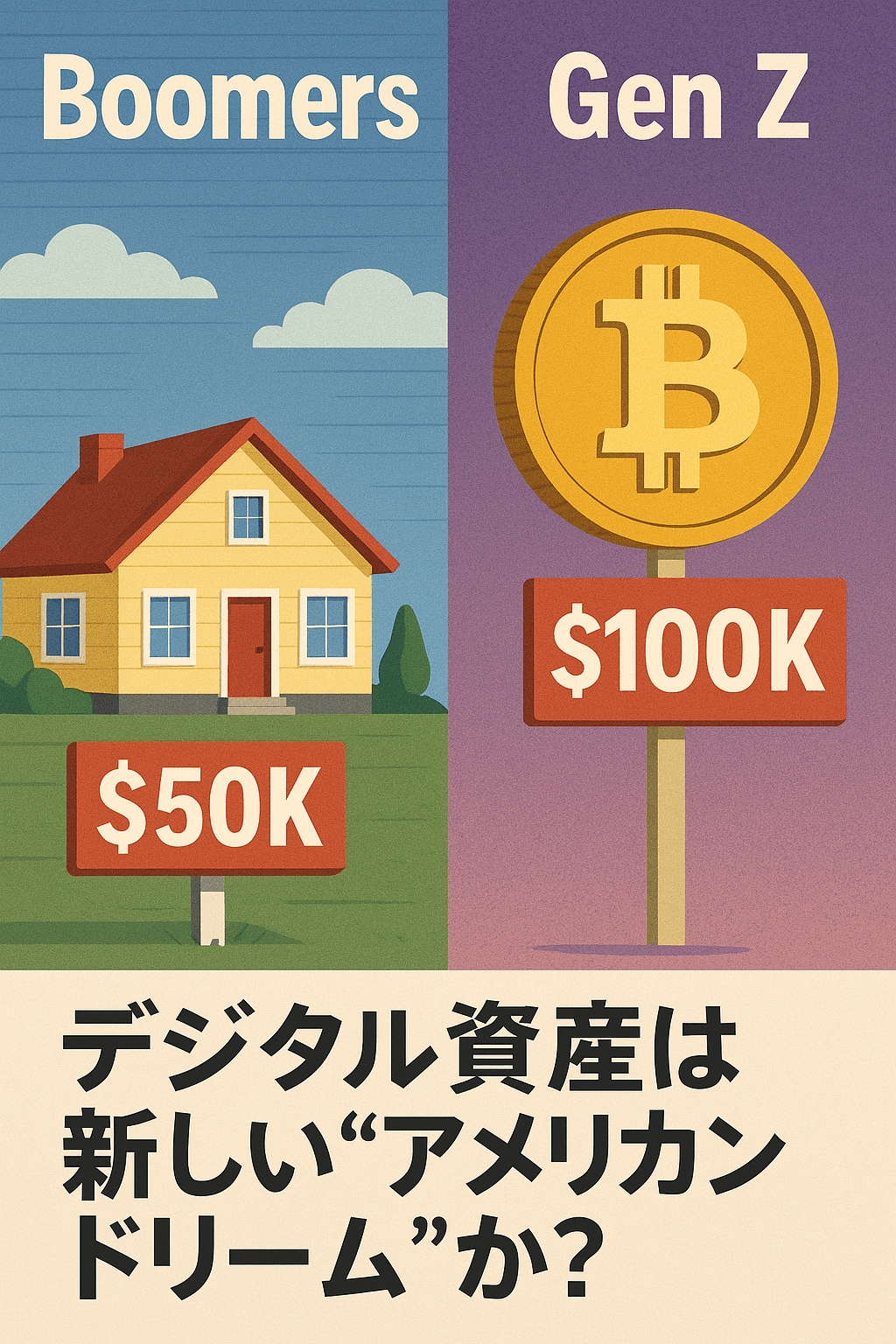

Boomersは5万ドルの家、Z世代は10万ドルのビットコイン──デジタル資産は新しいアメリカンドリームか?

■ 背景:世代間の富の分断

Reddit上の議論をきっかけに、住宅価格高騰で持ち家が難しくなった若い世代が、ビットコインを新しい資産形成の手段と見なす動きが強まっています。

1980年の米国では、住宅の中央値が約4.7万ドル、世帯年収は1.7万ドル。一方、現在は住宅価格が40万ドル超に対し、世帯年収は7万ドル程度と、収入に対する住宅価格の比率が大幅に悪化しました。

■ ビットコイン=デジタル不動産?

批判派は「ビットコインでは生活できない」と主張しますが、支持派は以下のメリットを強調しています。

- グローバルアクセス:国境や最低投資額の制限がなく、誰でもどこでも購入可能。

- 維持費ゼロ:固定資産税や修繕費が不要。

- 流動性:即時売買が可能。

- ポータビリティ:場所や政治リスクに左右されず持ち運び可能。

これらを「不動産に代わる新しい資産クラス」として位置づける声が広がっています。

■ リアリティチェック:リスクと限界

ただし、ビットコインはすでに10万ドルを突破しており、「まだ安いのか」という疑問がつきまといます。

- 過去には50〜80%の暴落も経験しており、強烈なボラティリティに耐えられるかが課題。

- 一部のアドバイザーは「資産の1〜5%程度を配分する分散投資先」として推奨。

- 他の専門家は「基盤資産にすべきではない」と警告し、緊急資金や年金・株式など従来型投資の重要性を強調。

■ システムへの不満

議論の矛先は「Boomer世代」ではなく、通貨の価値を下げ資産価格を押し上げる金融システムに向けられています。

FRBの政策や信用創造により、既存の資産保有者が有利になり、若い世代は参入が困難に。

「敵はBoomerではなく、通貨を希薄化させるシステムだ」との意見も目立ちます。

■ 投資家への示唆

ビットコインを「世代の平等化装置」とみなすか、「新たな投機バブル」とみなすかは意見が分かれます。

検討する際の基本は以下の通り:

- 失ってもよい範囲で投資する

- 技術や市場の理解を深める

- ハードウェアウォレット等で安全に保管

- 分散投資の一部として組み込む

- 暴落や長期低迷に備える

■ 結論

かつてBoomer世代が「住宅」で築いた富を、Z世代やミレニアル世代は「デジタル資産」で築けるのか。

ビットコインが真の“アメリカンドリーム”になるのか、それとも新たな幻想に終わるのか。

その答えは、これからの数十年で世代の運命を大きく左右する可能性があります。

そもそも

■ Boomers(ブーマーズ)とは?

「Boomers」とは ベビーブーマー世代(Baby Boomers) の略称です。

- 定義:第二次世界大戦後に生まれた世代を指す言葉で、主に 1946年〜1964年生まれ の人たちを指します。

- 名前の由来:戦後の景気回復とともに出生率が急上昇(=ベビーブーム)が起きたことから、この世代を「ベビーブーマー」と呼ぶようになりました。

■ 社会的特徴

- 人口が多い世代:アメリカでは特に、労働市場・住宅市場・政治・文化に大きな影響を与えてきた世代。

- 経済的恩恵:戦後の経済成長や住宅価格の安さにより、比較的手頃な価格で家を買えたり、安定した雇用に恵まれた人が多い。

- 批判の対象にも:若い世代からは「資産格差の恩恵を受けた世代」と見られることもあり、住宅価格高騰や年金制度の問題などで対立構造が語られることが多い。

■ 他の世代区分(ざっくり)

- Silent Generation(沈黙の世代):1928〜1945年頃生まれ

- Baby Boomers(Boomers):1946〜1964年頃生まれ

- Generation X(Gen X):1965〜1980年頃生まれ

- Millennials(Gen Y):1981〜1996年頃生まれ

- Generation Z(Gen Z):1997〜2010年代前半生まれ

👉 つまり「Boomers」は、現在 60〜70代半ば の世代を指し、アメリカ社会では「豊かさの象徴世代」とも「若い世代に比べて得をした世代」とも語られる存在です。