以下は、「Crypto CLARITY: デジタル資産規制法案とその政治的・政策的含意(第119議会)」の日本語まとめ記事です。

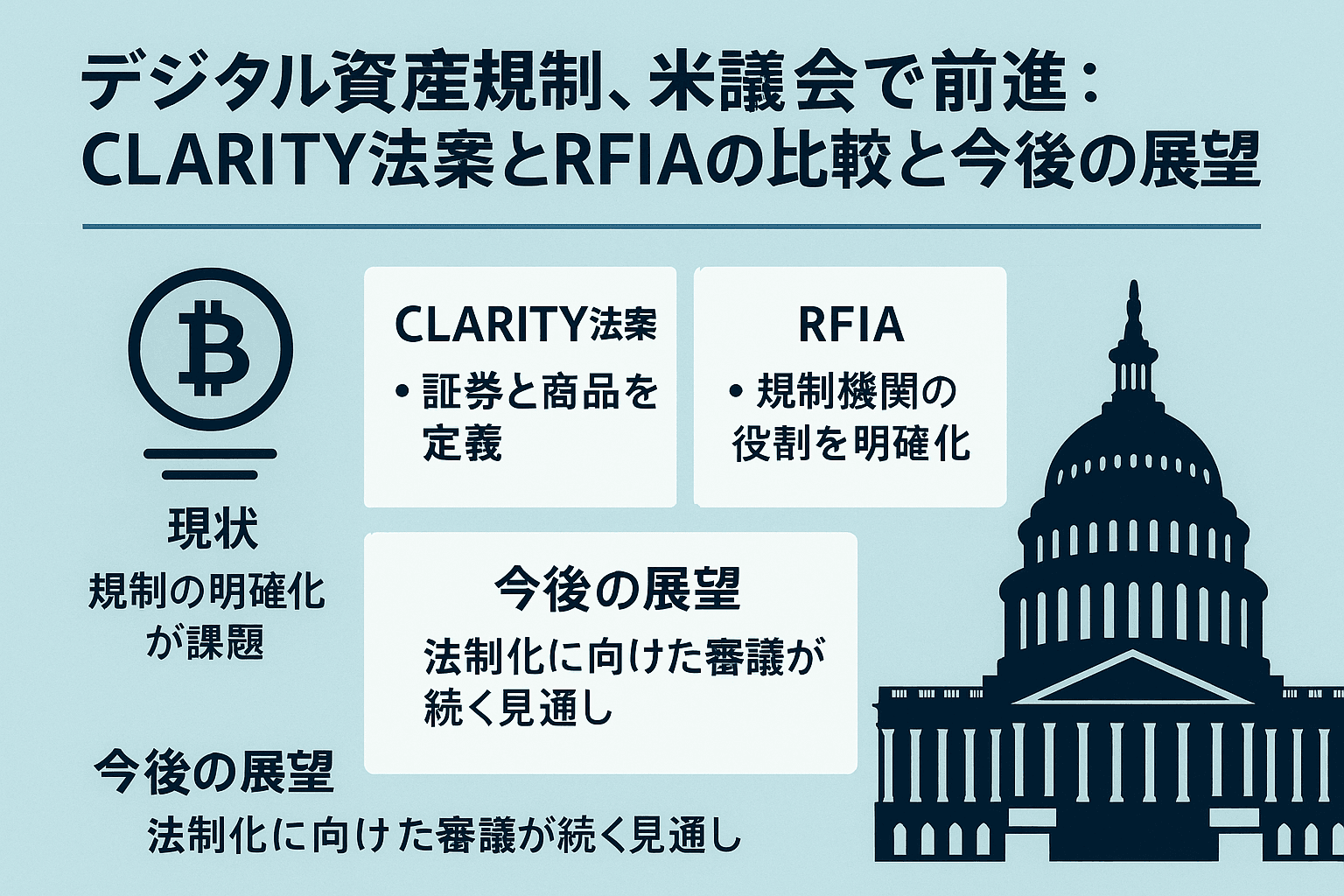

デジタル資産規制、米議会で前進:CLARITY法案とRFIAの比較と今後の展望

導入:規制の“空白”を埋めるための立法が本格化

2025年7月、米議会ではデジタル資産(暗号資産)に対する包括的な規制枠組みの構築に向けて重要な動きが加速。

下院は7月17日に「CLARITY法案(H.R. 3633)」を可決し、上院では7月22日に「責任ある金融イノベーション法案(RFIA)」の草案が発表されました。

両法案は一部重なりつつも、SEC(証券取引委員会)とCFTC(商品先物取引委員会)どちらがどの資産を規制するかを巡ってアプローチに違いがあります。

政治的背景:上院での合意形成がカギ

- CLARITY法案は294対134の賛成多数で下院を通過(共和党216名+民主党78名)。

- 上院通過には60票以上が必要。つまり、共和党が民主党から7名以上の協力を得る必要があります。

- エリザベス・ウォーレン上院議員(D-MA)など、暗号資産に批判的な議員が強く反対している一方で、ジリアブランド上院議員(D-NY)らは前向きな姿勢を見せており、交渉の行方が注目されています。

法案比較:CLARITY法案 vs. RFIA

| 観点 | CLARITY法案(下院) | RFIA草案(上院) |

|---|---|---|

| 規制枠組み | デジタル商品(commodity)を強調 | 「補助資産(ancillary asset)」を定義 |

| SECの役割 | 制限的:判断基準は法律で明記 | 拡大的:広い裁量で分類判断が可能 |

| CFTCの役割 | 取引所、ブローカー、ディーラーなどの登録義務を新設 | 詳細未定(農業委員会の最終 案待ち) |

CLARITY法案のポイント

- デジタル資産は「成熟したブロックチェーンシステム」に属するとCFTC管轄の「デジタル商品」と見なされる。

- 規制の対象になる3つの新業態:

- デジタル商品取引所

- デジタル商品ブローカー

- デジタル商品ディーラー

RFIA草案のポイント

- より広義な「補助資産(ancillary asset)」という概念を導入。

- SECが積極的に分類・開示を要求できる仕組み(Regulation DA)を提案。

- より詳細なSEC提出要件を求める傾向。

業界への影響:全体像が一新される可能性

- SECとCFTCの両方による規制対象が広がるため、企業や投資家、取引所などは新たな登録義務や記録保持要件に直面する可能性。

- 既存の未登録事業者も、新法の成立によって新たに登録義務が発生するリスク。

- 法律成立後も**各機関の細則制定(ルールメイキング)**によって運用が定まっていく。

現時点での行動機会:意見提出と議会ロビー活動

- 上院銀行委員会はパブリックコメント(RFI)を募集しており、業界関係者には意見提出の好機。

- 交渉に関与する民主党議員(例:ジリアブランド、ワーナー、ガレゴ)との直接的な政策対話も影響力を持つ可能性があります。

結論:米国における暗号資産の明確な法的地位が目前に

米議会は長年未整備だったデジタル資産市場の法的枠組み整備に本腰を入れつつあり、2025年内にも法案成立の可能性があります。

法案の最終形によっては、世界中の暗号資産事業者にとってルールの明確化という意味で画期的な転機となるでしょう。